こんにちは、はーいーです。本日の個別株の銘柄紹介はエニグモ(3665)です。

エニグモの事業内容

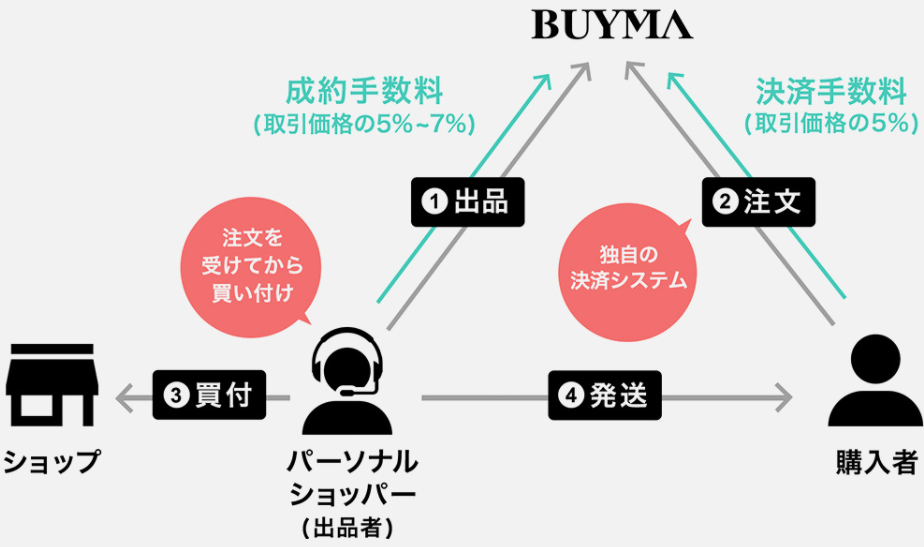

衣料品中心のサイト「BUYMA(バイマ)」を運営しています。出品者は法人に限らず個人でも可能です。主に海外在住の日本人が現地の最先端アイテムや日本で買うより安いアイテムなどを出品しています。特徴的なのは出品者は注文後にアイテムを購入するため、在庫リスクを回避できています。

当社は出品者と購入者それぞれから手数料を収受しています。具体的には出品者から5~7%と購入者から5%です。

エニグモの業績

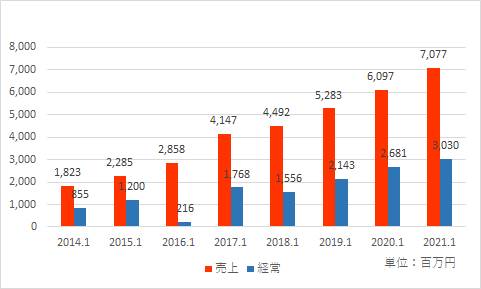

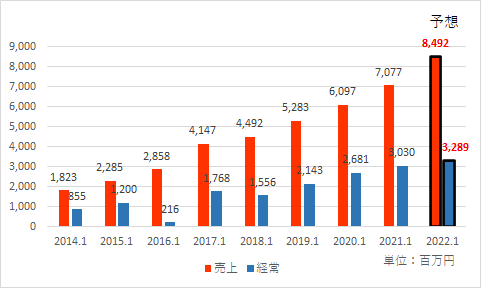

業績推移

直近の8期の売上高と経常利益の推移です。

このグラフから分かる通り、売上高は毎年堅調に伸びています。2021年1月期はコロナがありましたが、大きな増収になっています。

経常利益もここ数年右肩上がりです。2016年1月期が大きな減益になっています。これは、マスキャンペーンを実施し、広告宣伝費が増大したためでした。

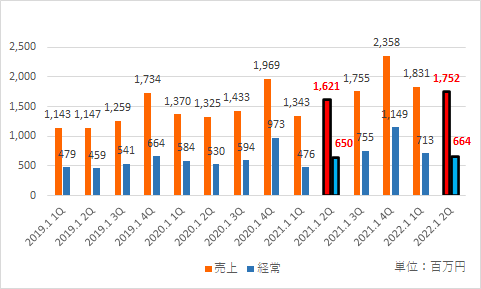

四半期ごとの推移

直近3年半の四半期ごとの売上高と経常利益の推移です。

四半期ごとに確認すると毎年第4四半期の売上、経常利益供に一番大きくなっています。これは、第4四半期が冬にあたり、冬物の単価が高いためと思われます。

直近の2022年1月期第2四半期(3か月間)を前年同期比較しますと、売上高8%増、経常利益2%増になっています。

なお、第2四半期累計の比較では、売上高21%増、経常利益22%増と大きな伸びになっています。これは第1四半期の売上高、経常利益の伸びが大きかったというより、前期の2021年1月期の第1四半期の期間は2021年2月から4月と、ちょうどコロナの影響が始まったタイミングだったためです。 2021年1月期第1四半期のその前年同期比較では、売上高2%減、経常利益18%減と減収減益となっていました。

そこで、2022年1月期の第1四半期と前々期である2020年 1月期の 第1四半期を比較しますと、売上高34%増、経常利益22%増とコロナの影響を超えて、大きく伸びていることが分かります。

取扱高

売上高のもとになる取扱高は第2四半期累計で31,348百万円と前年同期比で22%伸びました。なお、前期の2021年2月期の第2四半期をその前の期の2020年2月期第2四半期と比べると11%伸びていました。

会員数

会員数は910万人と1年前と比べ118万人増え、増加率は約15%と順調に伸びています。そのうちアクティブ会員数(1年以内に1回以上購入した会員)に絞ると137万人で、1年前から16万人増えています。こちらの増加率は14%と同様に順調に伸びています。

2022年1月期の見通し

業績推移に2022年1月期の見通しを追加してみました。なお、2022年1月期の見通しはレンジ形式になっておりましたので、中央値を採用しています。

予想によりますと、売上高は前期比20%増、経常利益は8%増となっています。

第2四半期の進捗率は売上高44%、経常利益45%と50%に達していません。ただ、これは先に記載しました通り、例年第4四半期が一番取扱高が大きい季節のため、下期に取扱高が伸びることを想定されているからです。

PER

現在の株価(2021年11月19日終値)からするとPERは約19倍です。

株主還元

配当予想

配当予想はありませんでした。なお、前期は1株10円の配当がありました。もし今期も前期同様に10円の配当であれば、 現在の株価(2021年11月19日終値)で配当利回りは1%ほどです。

優待情報

優待情報はありませんでした。

はーいーによるエニグモの銘柄紹介は如何でしたでしょうか。エニグモの銘柄分析や株式投資の参考にして頂ければと思います。

本投稿はあくまでエニグモの銘柄紹介を目的としており、エニグモへの株式投資の勧誘を目的とするものではありません。株式の売買につきましては、ご自身の判断、自己責任にて行なっていただきたく、お願い致します。

コメント