こんにちは、はーいーです。本日の個別株の銘柄紹介はダブルスタンダード(3925)です。

ダブルスタンダードの概要

MISSION

「市場、技術の変化に先んじて、常識と非常識(ダブルスタンダード)から世に有益な新しい常識を作る」

既成概念にとらわれずに、技術、品質、価格面でイノベーションを実現するということです。

沿革

2012年にビッグデータの効果的活用をもって社会に変革を起こすべく会社を設立しました。翌2013年に「競合企業ー顧客獲得状況分析データ」の提供を開始しています。更に同年「情報変更検知システム」の提供も開始しています。2015年にデジタルデータ提供業務を開始しました。

2019年にSBIファイナンシャルサービシーズと資本業務提携を結びます。現在(2022年3月末)の出資割合は15%になります。

2015年にマザーズに上場し、現在はプライム市場です。

事業内容

ビッグデータを活用した顧客企業の事業及び業務改善支援を行っています。更にビッグデータ処理の技術・知見から企画アイディアを融合させて、新たなサービスの企画立案、導入支援を行っています。

①ビッグデータ関連事業

「企業が保有するデータ」、「統計データ」、「ネット上のデータ」を低価格かつ高精度でデータ統合します。これにより営業支援・業務削減につながるデータ、利用価値の高いコンテンツとして提供しています。

②サービス企画開発事業

事業の在り方や業務プロセスを時間をかけて研究します。ビッグデータ処理から、他にはないサービスを構築します。「当社が収集・加工したデータを活用したサービス企画開発」と「具現化したサービス導入後の売上改善や経費削減への貢献」が中心です。

ダブルスタンダードの業績

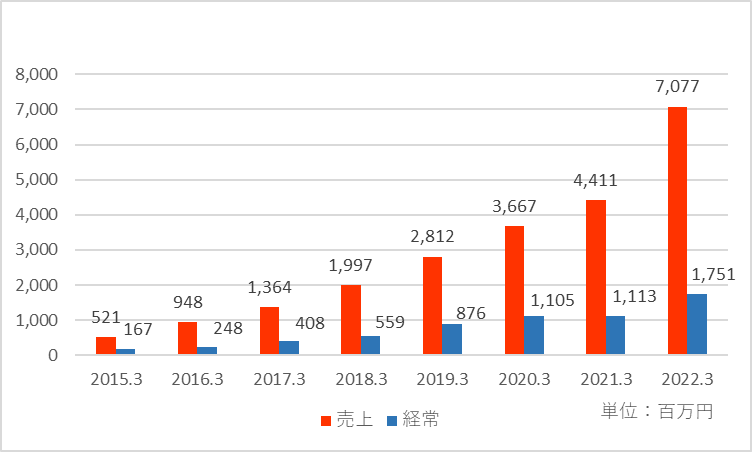

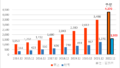

業績推移

直近8年間の売上高と経常利益の推移です。売上高、経常利益ともにきれいに右肩上がりです。ただ、2021年3月期のみ経常利益がわずかにしか伸びていません。この年、情報基盤改修へ先行投資したことと人員増等を行ったことで経費が多くかかっています。ただ、その成果が翌2022年3月期に現れています。2022年3月期は前年同期比では売上高60.4%増、経常利益57.3%増と大幅な増収・増益です。これは、一時的な案件受注もあったことで、大きく上振れました。この間の平均成長率は売上高45.2%、経常利益39.9%にもなります。

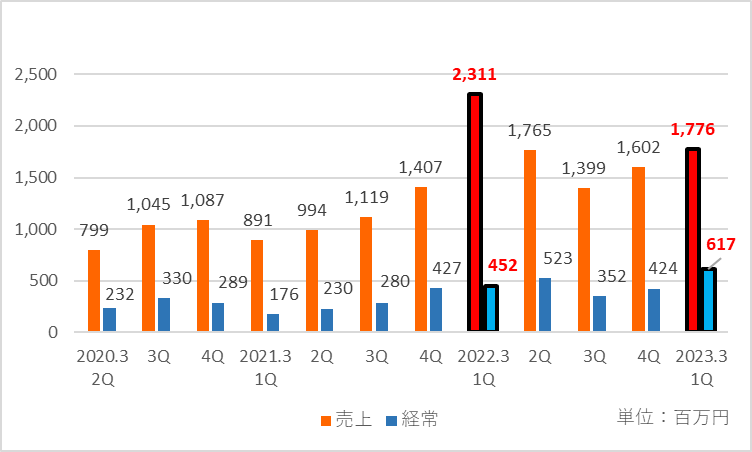

四半期ごとの推移

直近3年間の四半期ごとの売上高と経常利益の推移です。概ね右肩上がりですが、2022年3月期第1四半期の売上高が突出しています。これは、2021年3月期からの仕掛案件があったためということです。また2022年3月期第2四半期の経常利益も大きく伸びています。これは一時的なスポット案件です。

2023年3月期第1四半期は、売上高が前年同期比で大きく減少した一方、経常利益が特に大きく伸びました。これは、一時的な低粗利案件の剥落と、高収益の主力サービスへ注力したためです。

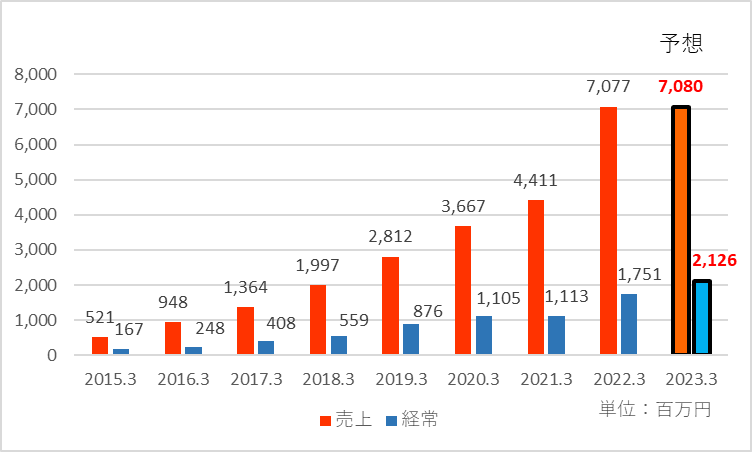

2023年3月期の業績予想

上記業績推移に2023年3月期の業績予想を追加してみました。2023年3月期は前期比で売上高0.0%増、経常利益21.4%増の予想です。売上が伸びない要因に、前期に一時的な主力サービス以外の低粗利案件がなくなることが挙げられます。また、事業構想の見直しで主力サービスに注力することで従来通りの利益水準を確保するとのことです。

第1四半期での進捗率は売上高25.1%、経常利益29.0%と順調です。

PER

現在の株価(2022年11月4日)からすると、PERは約24倍です。

株主還元

配当情報

2023年3月期は一株当たり50円の配当予想です。2022年3月期は40円、2021年3月期は27.5円(分割考慮後)でしたので、増配が続いています。配当利回りは、2.0%ほどになります(2022年11月4日現在)。

株式分割

2018年4月及び2021年10月に1株につき2株の割合で株式分割しています。

優待情報

優待情報はありませんでした(2022年11月4日現在)。

はーいーによるダブルスタンダードの銘柄紹介は如何でしたでしょうか。ダブルスタンダードの銘柄分析や株式投資の参考にして頂ければと思います。

本投稿はあくまでダブルスタンダードの銘柄紹介を目的としており、ダブルスタンダードへの株式投資の勧誘を目的とするものではありません。株式の売買につきましては、ご自身の判断、自己責任にて行なっていただきたく、お願い致します。

最近ご紹介している銘柄の一覧はこちらです。ぜひご覧ください。

コメント