こんにちは、はーいーです。本日の個別株の銘柄紹介はベース(4481)です。

ベースの会社概要

目指すところ

社名の通り、ITサービスの基礎になることです。ITサービスの根幹にあるのは、「モノづくり」、「運営保守」とのことです。そこで、以下の3点を武器に、会社にとって欠かせない存在になるという目標を掲げています。

1.業界の最先端を行く技術力

2.お客様の要望に素早く応えられる機動力・動員力

3.安心を実感して頂ける品質・サービスレベル

沿革

1997年にコンピュータソフトウェアの開発を目的として設立されました。上海には2002年に合弁会社を設立しています。2003年には富士通社からコアパートナーの認定を受けました。エヌ・ティ・ティ・データからは2019年にアソシエイトパートナーの認定を受けています。2019年に東証第二部に上場、翌年には一部へ指定替えしています。現在はグロース市場です。

事業内容

システム開発とERPソリューションを行っています。売上高の比率では、システム開発が75%以上を占めています(2021年12月実績)。

システム開発

大きく3つ、システム開発サービスと運営保守、社員支援に分かれます。

システム開発サービスは金融・流通・製造分野におけるシステム開発を行っています。特に証券、銀行、クレジットカード会社で実績があるとのことです。

運営保守はクライアントの情報システム部門やヘルプデスク部門に常駐することで対応しています。開発に参加した技術者をメンバーとして配置することで、タイムリーな対応が可能となっています。またクライアントに対して、業務知識習得などの教育も行っています。

社員支援では、クラインアントと同一目線でシステム企画やエンドユーザーとの調整、プロジェクトマネジメントなどに携わります。当社の開発メンバーと連携することで、より安全かつ効率的な開発作業が可能になります。

ERPソリューション

SAP SEの製品が中心です。導入コンサルティングから開発・運用保守まで対応しています。

ベースの業績

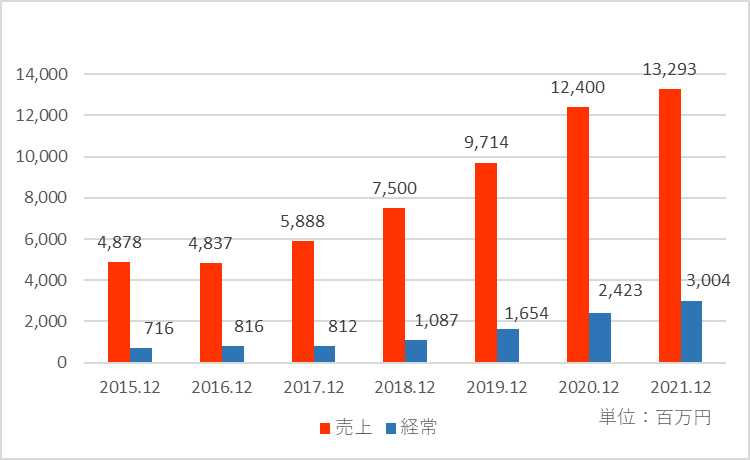

業績推移

直近7年間の業績推移です。2017年以降、売上高も経常利益も奇麗な右肩上がりです。この間の平均成長率は売上高が18.2%、経常利益は27.0%にも上ります。2021年12月期は前期比で売上高7.2%、経常利益24.0%の伸びとなっています。

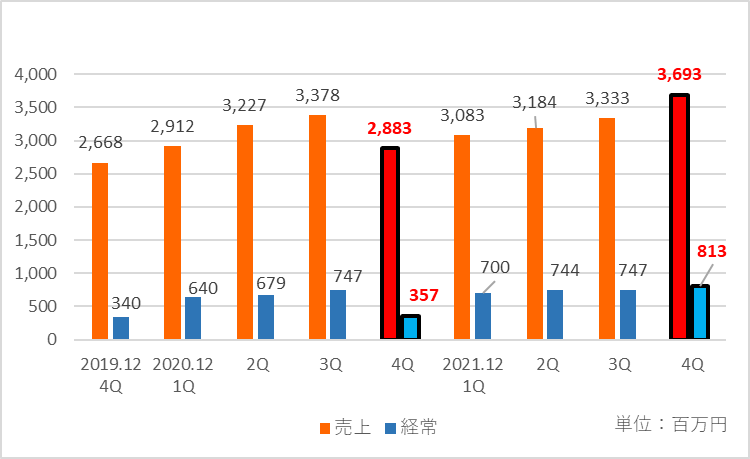

四半期ごとの推移

直近2年強の四半期ごとの売上高と経常利益の推移です。2020年12月期第4四半期に売上高、経常利益ともに減少し、その後右肩上がりになっています。2021年12月期第2四半期において、下方修正を出しました。度重なる緊急事態宣言で案件の延期や縮小などが生じたためとのことでした。2020年12月期第4四半期の減少もそのような影響を受けたものと思われます。とは言っても前年同期比では、売上高8.1%、経常利益5.0%の増加でした。また、その後は復調しており、2021年12月期第4四半期は前期比で、売上高28.1%増、経常利益127.7%増になっています。

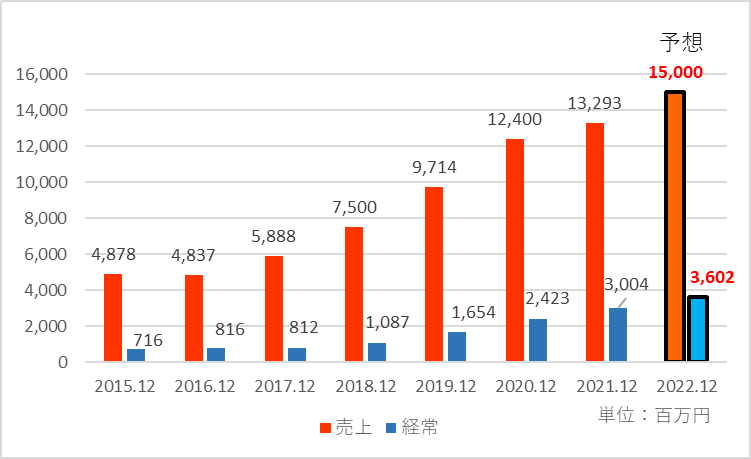

2022年12月期の見通し

上記業績推移に2022年12月期の業績予想を追加してみました。前期比で売上高12.8%増、経常利益19.9%増と引き続き順調な伸びを計画しています。

PER

現在の株価からしますと、PERは23.3倍ほどです(2022年5月2日現在)。

株主還元

配当情報

2022年12月期は一株当たり85円の配当予想です。前期が80円でしたので5円の増配予想になります。配当性向30%を目途にしていますので、利益の成長とともに増配を継続しています。現在の株価からしますと、配当利回りは1.3%ほどです(2022年5月2日現在)。

株式分割

2019年8月には普通株式1株につき2株の割合で株式分割を行っています。その後2020年6月には更に普通株式1株につき3株の割合で株式分割を行いました。

優待情報

優待情報はありませんでした(2022年5月2日現在)。

関連銘柄

先日ご紹介したシステムサポートはITシステムのコンサル、設計、開発、運営保守を行っています。ベースとの比較でご参照ください。

システムサポートの銘柄紹介はこちら

はーいーによるベースの銘柄紹介は如何でしたでしょうか。ベースの銘柄分析や株式投資の参考にして頂ければと思います。

本投稿はあくまでベースの銘柄紹介を目的としており、ベースへの株式投資の勧誘を目的とするものではありません。株式の売買につきましては、ご自身の判断、自己責任にて行なっていただきたく、お願い致します。

コメント