こんにちは、はーいーです。本日の個別株の銘柄紹介はシステム・ロケーション(2480)です。

システム・ロケーションの会社概要

事業内容

車種のカタログデータベースである「車種DB」、過去のリース満了車両やオークションでの販売実績などから標準的な将来価値・現在価値を算出する「RV Doctor」、「PV Doctor」を展開しています。

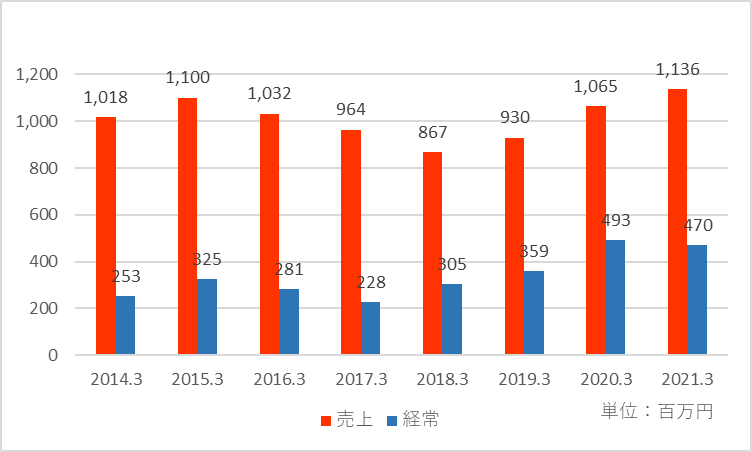

業績推移

ここ3年間売上高が堅調に伸びています。経常利益は前期減益になっていますが、それ以前は3期連続で増益でした。

2021年3月期は、コロナ禍でしたが7%の増収を達成した一方、研究開発費等の費用増とりましたが、営業利益では増益でした。ただ2020年3月期に保険の解約益が30百万円計上されており、それがなくなったことなどから、経常減益になりました。

2015年3月期から2018年3月期にかけて減収・減益が続いていたのは、もともと再販売支援事業が2015年3月期以前では売上高の40%程度を占めていましたが、段階的に縮小し2018年3月期には再販売支援事業の売上はなくなり、現在のシステム業務支援のみに事業転換が図られました。そのため、2018年3月期にかけて厳しい業績が続いていましたが、それ以後は増収・増益基調になりました。

また、特質すべきは経常利益率の高さです。ここ数年の経常利益率は約40%と非常に高いです。

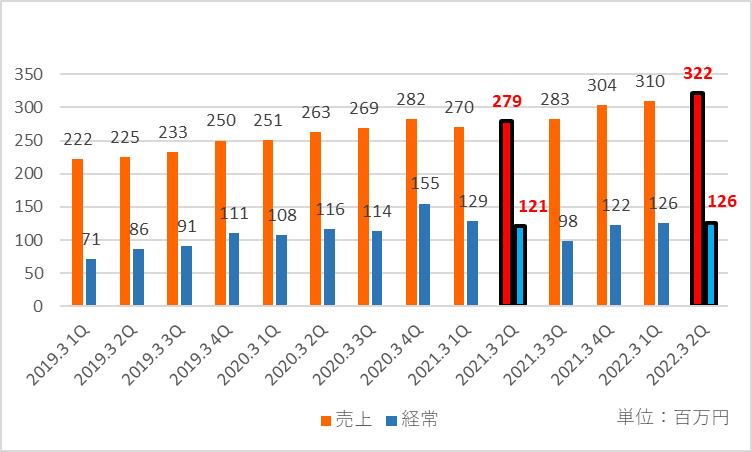

四半期ごとの推移

売上高は四半期ごとでも徐々に伸びていることが分かります。

2022年3月期の第2四半期は前年当期比で売上高は15%伸びている一方、経常利益は4%の増益にとどまりました。これは前年同期比で、持分法による投資利益が8百万減り、更に為替差損が6百万計上されたことにより、合計14百万経常利益が押し下げられました。営業利益ベースでは19%増という高い伸びを示しています。

なお、前期決算発表の際に公表された今期の第2四半期の業績予想に対しては、売上高4%増、また上記のような経常利益の押し下げ要因はありながら、経常利益16%増と大きく上回って着地しています。

また、第2四半期発表の前に業績予想の上方修正が発表されました。主に連結子会社であった株式会社ミネルバグランディールの株式を譲渡したことによる子会社株式売却益(特別利益)が下期に56百万円発生するという内容でした。

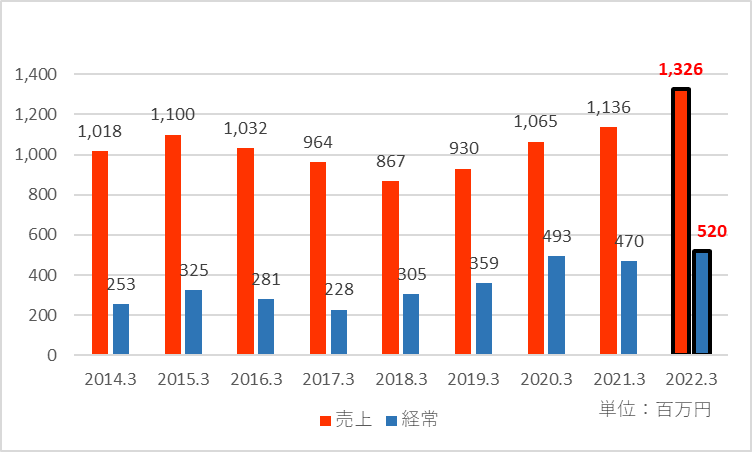

2022年3月期の業績予想

最初にご紹介した業績推移に、今期の業績予想を追加してみました。

今期は前期比で売上高が16%増、経常利益が10%増の予想をたてています。第2四半期の進捗率は売上高47%、経常利益48%となっています。

中期経営計画

2021年3月期決算発表の際に、2026年3月期までの5か年の中期経営計画の発表がありました。それによりますと、2021年3月期に比べ、売上高は2.6倍、営業利益は2.7倍となっています。2022年3月期の業績予想に比べても、4年間で売上高2.2倍、経常利益2.3倍と高い目標値になっています。4年間の売上高の成長率は22%以上になります。

この達成のため、既存事業の深化に加え、昨今のCASE、MaaSの進展及びDX化により、新たなサービス、プレーヤー、市場が創出されており、事業機会が増大しているということで、この変化を確実に捉えていくということです。

PER

現在(2021年11月26日)の株価からすると、PERは15倍ほどとなっています。

株主還元

配当情報

2022年3月期は1株当たり30円の配当予想です。 現在(2021年11月26日)の株価からすると、 配当利回りは1.8%程です。

優待情報

優待情報はありませんでした。

はーいーによるシステム・ロケーションの銘柄紹介は如何でしたでしょうか。システム・ロケーションの銘柄分析や株式投資の参考にして頂ければと思います。

本投稿はあくまでシステム・ロケーションの銘柄紹介を目的としており、システム・ロケーションへの株式投資の勧誘を目的とするものではありません。株式の売買につきましては、ご自身の判断、自己責任にて行なっていただきたく、お願い致します。

コメント