こんにちは、はーいーです。株式市場が調整していますね。調整の影響を受けた方も多いと思います。一方で調整のおかげで以前より割安になった銘柄も多くあります。そこで本日は、昨年行った銘柄紹介から5銘柄を再度見てみたいと思います。

システム・ロケーション

システム・ロケーションは車種のカタログデータベースである「車種DB」、過去のリース満了車両やオークションでの販売実績などから標準的な将来価値・現在価値を算出する「RV Doctor」、「PV Doctor」を展開している会社です。

前回の銘柄紹介はこちら

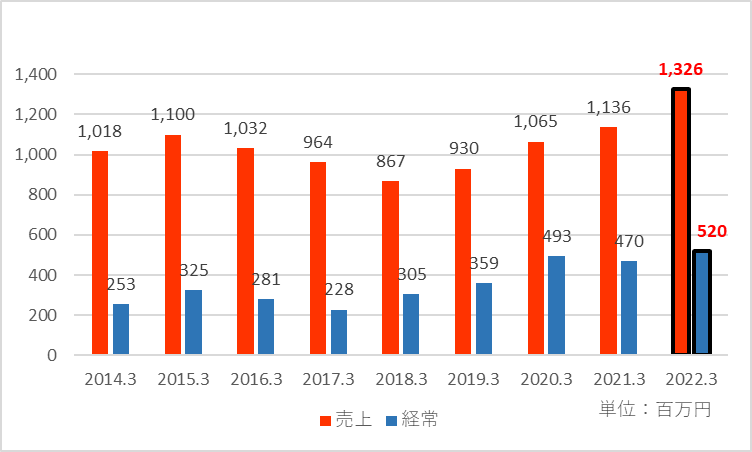

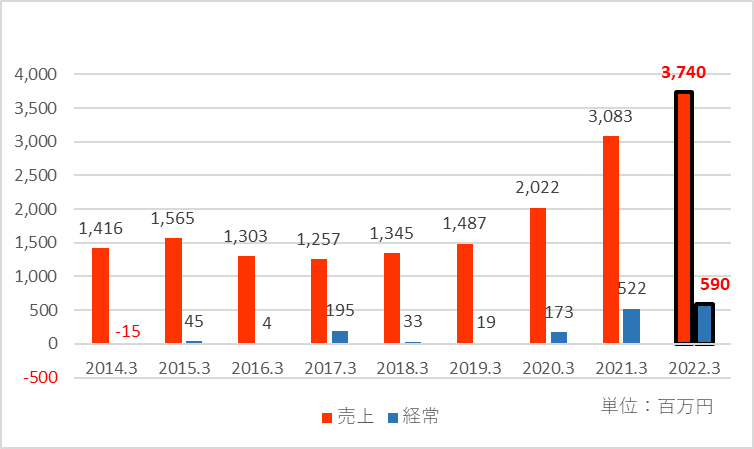

業績推移

2022年3月期は、2021年3月期に比べて売上高16.7%、経常利益10.6%伸びる計画です。

業績の特徴は、事業転換があったことです。具体的には、再販売支援事業が2015年3月期以前では売上高の40%程度を占めていましたが、段階的に縮小し2018年3月期には再販売支援事業の売上はなくなり、現在のシステム業務支援のみに事業転換が図られました。そのため、2018年3月期にかけて厳しい業績が続いていましたが、それ以後は増収・増益基調になりました。

また、特質すべきは経常利益率の高さです。ここ数年の経常利益率は約40%と非常に高いです。

PER

現在の株価(2022年1月31日現在)からするとPERは、14.5倍です。

CLホールディングス

2022年1月4日に、持株会社化し、レッグスから商号変更しています。

受託を中心としたプレミアムグッズ等(略:プレミアム)のキャンペーンや、店舗全体の空間デザインから商品の展示・陳列までを総合的に提供する商材及びサービス(略:VMD)などの各種セールスプロモーションと、自社でリスクを取って高付加価値サービスを提供するコンテンツを活用したプロモーション物販事業・カフェ物販事業を行っている会社です。

前回の銘柄紹介はこちら

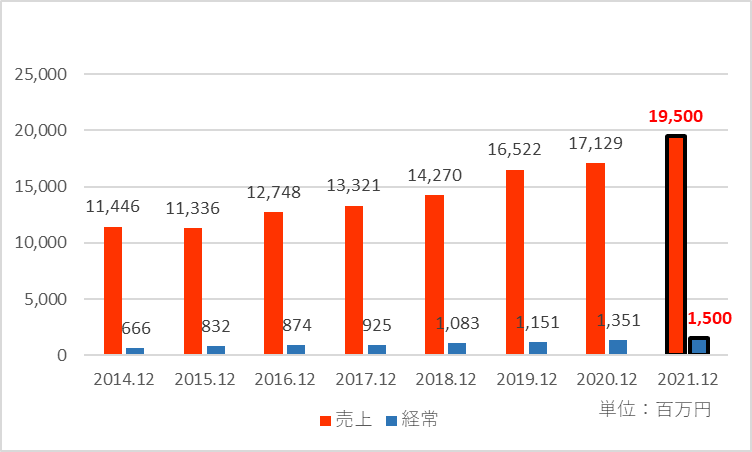

業績推移

2021年12月期は、2020年12月期に比べて売上高13.8%、経常利益11%伸びる計画です。なお、2021年12月期の業績予想は、レンジ形式で開示されていましたので、中央値を採用しています。

キャンペーンを行っている会社のため、コロナの影響を受けています。それでも、2020年12月期は受託中心のプレミアムやVMDは各種キャンペーンの中止・延期が相次ぎ、前期比で売上高が12%減少した一方、複合サービス(プロモーションと物販を掛け合わせた事業など)は大きく伸びており、前期比で売上高が28%伸びています。その結果、トータルでは3%以上の増収になりました。

PER

現在の株価(2022年1月31日現在)からするとPERは、10.7倍です。

ロジザード

物流や在庫を中心としたクラウドサービスを展開しています。

具体的には、クラウドでの倉庫の在庫管理システム(ロジザードZERO)、クラウドでの店舗の在庫管理システム(ロジザードZERO-STORE)及びクラウドでのオムニチャンネルツール(ロジザードOCE)が中心です。売上高の75%がクラウドサービスで月額課金制になっています。業種としては、アパレルが25%近くを占めていることが特徴です。

前回の銘柄紹介はこちら

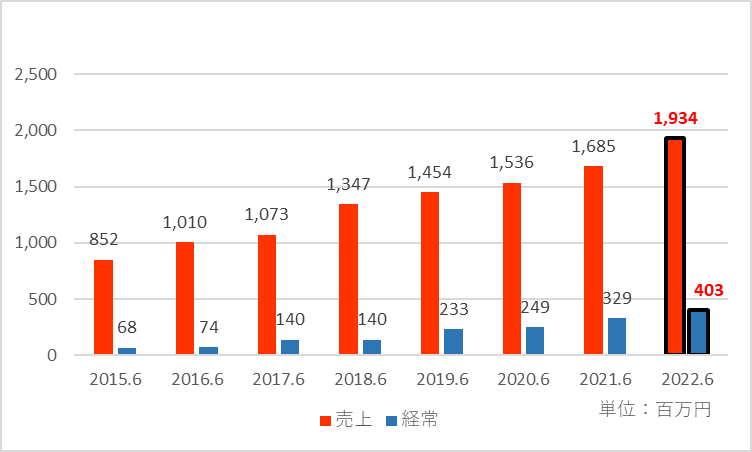

業績推移

2022年6月期は、2021年6月期に比べて売上高14.8%、経常利益22.5%伸びる計画です。

2014年6月期から増収増益を続けています。この期間の平均成長率は、売上高13.8%、経常利益は28.8%と安定した売上高の成長の一方、経常利益の伸びが目を引きます。2014年6月期には経常利益率が8.2%だったのが、2021年6月期には20%近くまで上昇しています。主な要因として次の3点が考えられます。

一つは粗利率の高いクラウドサービスの比率が高まったことです。クラウドサービスの粗利率は50%以上、現在はクラウドサービスが75%をしめています。

二つ目が粗利率の改善です。経常利益率が8.1%だった2017年6月期に比べるといずれのサービスも5~10%も上昇しています。

三つ目が販管費率の減少です。2017年6月期における売上高に対する販管費は35.4%を占めていましたが、2021年6月期には31.5%と4%近くも減少しています。

PER

現在の株価(2022年1月31日現在)からするとPERは、19.2倍です。

PCIホールディングス

(1)ITソリューション事業、(2)IoT/IoEソリューション事業、(3)半導体トータルソリューション事業の3事業を展開しています。

前回の銘柄紹介はこちら

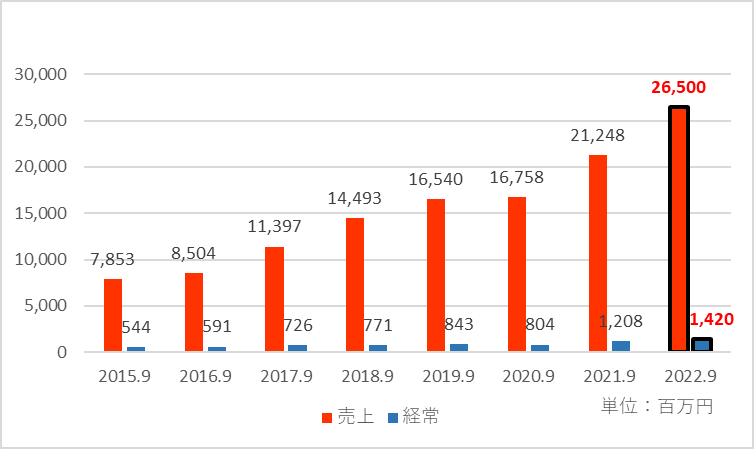

業績推移

2022年9月期は、2021年9月期に比べて売上高24.7%、経常利益17.5%伸びる計画です。

2020年9月期は減益であると同時に、売上高も1.3%とほかの年に比べて低い伸び率になっています。これは、エンベデッドソリューションが前期比で売上高8.9%減、粗利12.1%減となったことが主な要因です。

翻って2021年9月期は非常に大きな伸びになっています。特にエンベデッドソリューションは、前期比で売上高が75.1%、粗利64.4%と非常に大きく伸びました。これは企業のテレワーク導入増による通信インフラ需要等の高まりや、医療向け組み込みパソコン等も大きく寄与しています。

PER

現在の株価(2022年1月31日現在)からするとPERは、12.1倍です。

イノベーション

「オンラインメディア事業」、「ITソリューション事業」、「金融プラットフォーム事業」の3事業を展開しています。

前回の銘柄紹介はこちら

業績推移

2022年3月期は、2021年3月期に比べて売上高21.3%、経常利益13%伸びる計画です。

2020年3月期と2021年3月期は30%~50%と非常に高い伸びを示しています。経常利益も2019年3月期まで増減を繰り返していましたが、2020年3月期から利益が出る様になって参りました。特に2021年3月期の大きな伸びは、外出自粛の影響でオンライン化が一気に進んだことが追い風になったようです。

PER

現在の株価(2022年1月31日現在)からするとPERは、23.2倍です。

如何でしたでしょうか。11月末から12月にかけてご紹介した銘柄です。システムロケーションを除き、残念ながら1~2か月でいずれも15%程度下落しています。当時購入していたら、含み損ということですが、一方で現在の株価は当時に比べて割安とも言えます。

これから次の四半期決算発表が始まります。どのような業績発表になるかは分かりませんが、今一度この調整を機にご自身の保有株や他の銘柄について検討して見てるのもよいかもしれません。

本投稿はあくまで株式の情報の提供を目的としており、株式投資の勧誘を目的とするものではありません。株式の売買につきましては、ご自身の判断、自己責任にて行なっていただきたく、お願い致します。

コメント