明けましておめでとうございます。はーいーです。本年も宜しくお願い致します。

本年最初の個別株の銘柄紹介はリグア(7090)です。

リグアの会社概要

グループビジョン

グループビジョンとして、「健康寿命を延ばし、生きることを楽しむ社会へ」を掲げています。人生100年時代、健康である期間である「健康寿命」と「寿命」を近づけ、人々が健康で豊かな暮らしを続けられるように、新しいソリューションを提供するということです。具体的には、整骨院などのヘルスケア産業の経営・運営を支援するとされています。

事業内容

事業内容は大きく2つ「整骨院ソリューション事業」と「金融サービス事業」を行っています。売上比率は2:1です。

「整骨院ソリューション事業」は、整骨院の経営・人材・効率化運営に係る問題についてソリューションを提供しています。具体的には、ソフトウェアや機材、消耗品の販売、教育研修のコンサルティング及び請求代行です。整骨院の直接の運営は行っていません。

「金融サービス事業」は、保険代理店として損害保険、生命保険の募集や、金融商品の提案や仲介を行っています。

リグアの業績

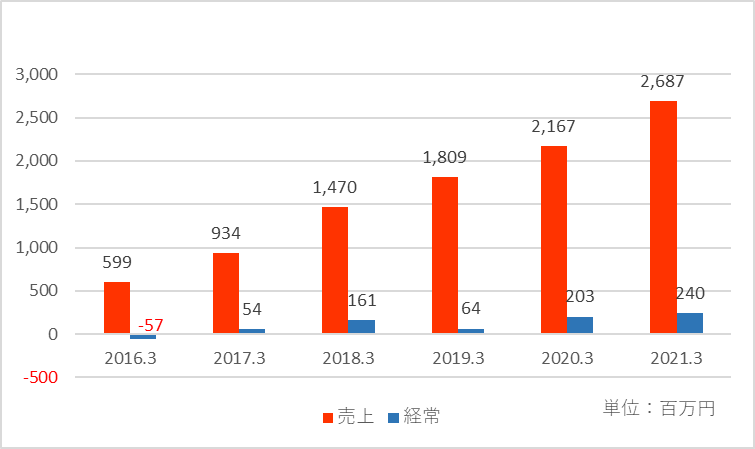

業績推移

直近の2021年3月期までの6年間の売上高と経常利益の推移です。なお、2018年3月期より連結決算になっています。

売上高はこの期間毎年順調に伸びています。平均で35%もの伸びになっています。2018年3月期に連結決算になった影響があるものの、それを考えても高い伸びと思います。経常利益は2017年3月期に黒字化し、その後順調に伸びていますが、2019年3月期に減益になっています。マザーズに上場したのが2020年3月であるため、2019年3月期の減益要因は詳しくは分かりませんでした。ただ2020年3月期と2019年3月期で売上総利益率はほぼ同じの57,8%であったことから、2019年3月期は2020年3月期に比べて売上に対する販管費が多かったと考えられます。実際、支払手数料などが2019年3月期の方が2020年3月期より多くなっていました。

2021年3月期は2020年3月期に比べると売上高が24%、経常利益が18%伸びています。増収増益の要因は、「整骨院ソリューション事業」、「金融サービス事業」共に伸びていますが、特に「金融サービス事業」のIFA部門が大きく伸びています。IFA部門は金融機関等に属さない独立系ファイナンシャルアドバイザーで、顧客の資産形成管理・運用をサポートしています。

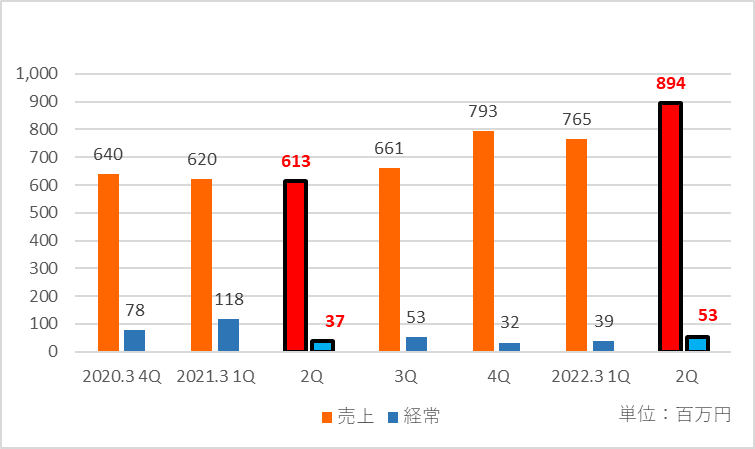

四半期ごとの推移

マザーズに上場した2020年3月期第4四半期から直近までの7四半期の業績推移です。売上高は波がありつつも順調に伸びています。第1回目の緊急事態宣言が出た2020年4月において、整骨院の患者来院数はそれ以前に比べ30%程度の減少がありましたが、7月ころには概ねそれ以前の水準に戻っていました。第1回緊急事態宣言下の2021年3月期第1四半期は、直接の訪問が出来ないということで売上高こそ減少していますが、経常利益はかえって大きく伸びていました。これは 「整骨院ソリューション事業」 のソフトウェア販売やIFA部門が伸びたことが要因と考えられます。

ただ、その後経常利益は大きくは伸びていません。これは積極的な人材採用を行ったり、設備投資による減価償却費の増加が影響している様です。実際、人員数が約1年で「整骨院ソリューション事業」、「金融サービス事業」共に約2倍にまで増加しています。その結果として売上高が2022年3月期第2四半期は前年同期比較で46%、第1四半期と比べても17%と高い伸びを示しています。

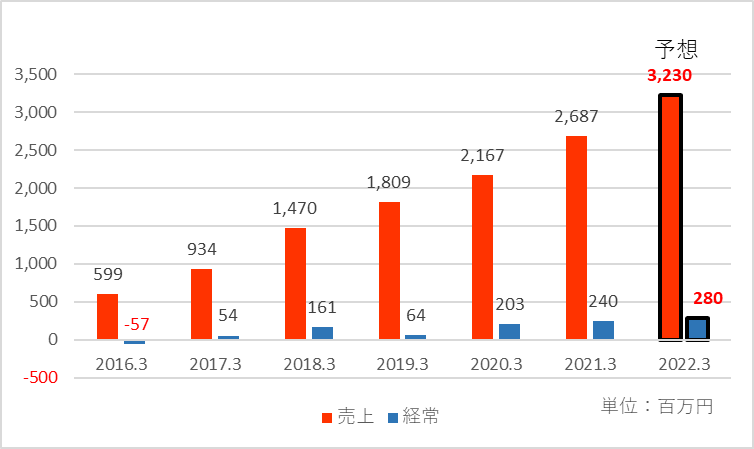

2022年3月期の業績予想

上記、業績推移に2022年3月期の業績予想を追加してみました。2022年3月期は前期に比べて売上高20%増、経常利益17%増と前期に引き続き順調な伸びを計画しています。第2四半期での進捗率は売上高が51%、経常利益が33%となっています。売上高は順調な進捗ですが、経常利益の進捗率が低めになっています。

PER

現在(2022年1月5日)におけるPERは約25倍です。

株主還元

配当情報

配当予想はありませんでした(2022年1月5日時点)。

優待情報

優待情報はありませんでした(2022年1月5日時点)。

はーいーによるリグアの銘柄紹介は如何でしたでしょうか。リグアの銘柄分析や株式投資の参考にして頂ければと思います。

本投稿はあくまでリグアの銘柄紹介を目的としており、リグアへの株式投資の勧誘を目的とするものではありません。株式の売買につきましては、ご自身の判断、自己責任にて行なっていただきたく、お願い致します。

コメント