こんにちは、はーいーです。本日の個別株の銘柄紹介はロジザード(4391)です。

ロジザードの事業内容

物流や在庫を中心としたクラウドサービスを展開しています。

具体的には、以下の3つのクラウドサービスが中心です。

- 倉庫の在庫管理システム(ロジザードZERO)

- 店舗の在庫管理システム(ロジザードZERO-STORE)

- オムニチャンネルツール(ロジザードOCE)

売上高の75%がクラウドサービスで月額課金制になっています。業種としては、アパレルが25%近くを占めていることが特徴です。

ロジザードの業績

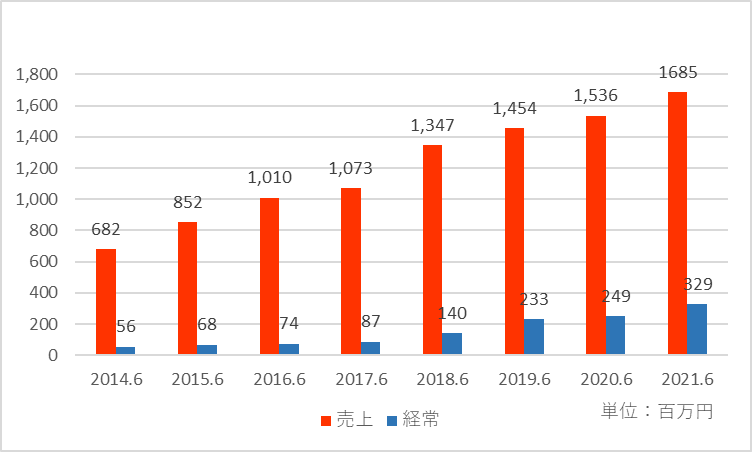

業績推移

2014年6月期から増収増益を続けています。この期間の平均成長率は、売上高13.8%、経常利益は28.8%です。安定した売上高の成長の一方、経常利益の伸びが目を引きます。2014年6月期には経常利益率が8.2%だったのが、2021年6月期には20%近くまで上昇しています。主な要因として次の3点が考えられます。

一つは粗利率の高いクラウドサービスの比率が高まったことです。クラウドサービスの粗利率は50%以上です。一方それ以外の開発導入サービスや機器販売サービスの粗利率は30%前後です。2014年6月期において、クラウドサービスの比率は65%ほどだったのが、現在はクラウドサービスが75%をしめています。

二つ目が粗利率の改善です。経常利益率が8.1%だった2017年6月期におけるクラウドサービスの粗利率は50.8%、開発導入サービスが28.6%、機器販売サービスが21%でした。 それが2021年6月期においてはクラウドサービスの粗利率は56.8%、開発導入サービスが33.8%、機器販売サービスが32.9%といずれのサービスも5~10%も上昇しています。

三つ目が販管費率の減少です。2017年6月期における売上高に対する販管費は35.4%を占めていましたが、2021年6月期には31.5%と4%近くも減少しています。

なお、2020年6月期から2021年6月期では、売上高9.7%増、経常利益32.1%増と2021年6月期も経常利益が著しく上昇しました。これはコロナが一つの要因ですが、海外渡航が制限されたため、旅費交通費が大幅に減少し、また広告宣伝費も抑えられたということです。

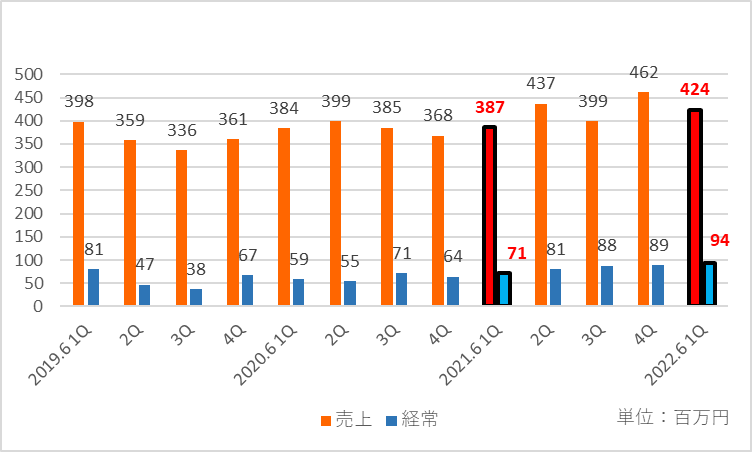

四半期ごとの推移

2022年6月期第1四半期(7-9月)は前期比で売上高は9.4%増、経常利益は32.1%増と引き続き経常利益の伸びが大きくなっています。クラウドサービスの粗利率が61.6%まで上昇したことと、販管費率が33.5%まで減少したことが大きいと考えられます。なお、全体の粗利率の上昇の要因として、収益認識基準が2022年6月期より適用され、開発に係る売上高と売上原価がそれぞれ2,000万円ずつ計上されないこととなったことが挙げられます。これは新基準適用初年度の2022年6月期のみの特殊要因です。

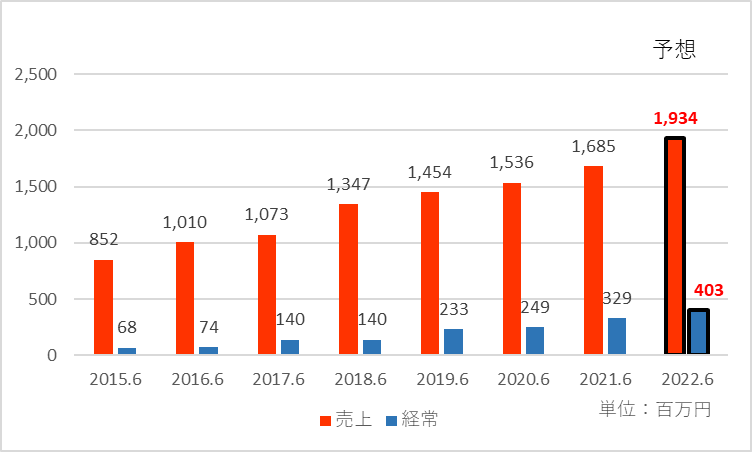

2022年6月期通期の業績見通し

上記の業績推移に2022年6月期の業績見通しを追加してみました。

2022年6月期は2021年に比べ、売上高14.7%増、経常利益22.5%増を見込んでいます。第1四半期の進捗率は、売上高22%、経常利益23.5%となっています。売上高がやや低めですが、クラウドサービスは予定通りでした(進捗率24.3%)。開発・導入サービスが緊急事態宣言の関係で後ろ倒しになる案件が生じたためということです(進捗率14.3%)。

なお、クラウドサービスは月額利用料のサブスクリプションモデルのため、四半期ごとに積みあがっていきますので、第1四半期より第4四半期の方が売上高が高くなる傾向があります。

PER

現在(2021年12月8日)の株価からすると、PERは23倍ほどです。

株主還元

配当情報

配当予想はありませんでした。

優待情報

優待情報はありませんでした。

はーいーによるロジザードの銘柄紹介は如何でしたでしょうか。ロジザードの銘柄分析や株式投資の参考にして頂ければと思います。

本投稿はあくまでロジザードの銘柄紹介を目的としており、ロジザードへの株式投資の勧誘を目的とするものではありません。株式の売買につきましては、ご自身の判断、自己責任にて行なっていただきたく、お願い致します。

コメント